Na vrlo realan način, u Hrvatskoj imamo kombinaciju najgorih osobina američkog i europskog mirovinsko-zdravstvenog sustava (iako i u Europi ima dosta različitosti, ali recimo da ima više sličnosti u većini zemalja). Trenutno radeće generacije uplaćuju u mirovinski sustav obavezno pod prisilom zakona, što je kao "Europski," ali bez nekakve nade da će iz toga išta dobiti u stare dane, kao "Američki." Eventualno nešto sitno ako drugi stup preživi. Napisano je članaka i blogova da ispune ormare knjiga gdje točno odlaze pare u Hrvatskoj (svi sve znamo ali se pravimo mutavi jelda), pa neću još i ja, samo bi ukazao na sličnost ove vrste mirovinskog sustava koja se zove "međugeneracijska solidarnost" s piramidalnim shemama, koje su ilegalne. Na to me potakao ovaj post s Facebooka:

{width="80%"}

{width="80%"}

U SAD-u razlikuju dvije vrste takvih shema, jedna je "Ponzi shema" prema prevarantu C. Ponziju", u kojem jedna osoba ili organizacija orkestrira prijenos novca, management i "hype", a druga je "jednostavna" piramidalna shema koja funkcionira relativno samostalno (danas bi rekli "distribuirano") i bez kasnijeg uplitanja autora, no u oba slučaja suština je ovo: da se radi o aktivnosti koja svojim sudionicima isplaćuje novac izravno od uplata drugih sudionika, bez da se zapravo obavlja nešto produktivno, nekakav posao. Sjećam se kad sam bio mali da su jedno kratko vrijeme bila popularna pisma (ona staromodna, u kovertama, a ne e-mail) koja su išla otprilike ovako:

Čestitamo sretnom primatelju ovog pisma! Na dnu ove poruke se nalazi popis 10 ljudi i njihovih adresa. Sve što trebate napraviti za rješavanje vaših novčanih problema je poslati 20 kuna (ili kojih god novaca) na svaku od tih adresa, i kopirati ovo pismo 30 puta da ga pošaljete svojim prijateljima, s tim da u kopijama stavite svoje ime i adresu na 11. mjesto i obrišete osobu s prvog mjesta. Na taj način ćete zasigurno dobiti 30*20=600 kn od vaših prijatelja, po 30*600=18,000 kn od njihovih prijatelja, po 30*18,000=540,000kn od prijatelja njihovih prijatelja i tako dalje, eksponencijalno.

Mislim da sam išao u drugi ili treći razred osnovne kad smo dobili par takvih pisama, i sjećam se da je bilo rasprave da li poslušati upute u pismima ili ne. Na kraju nismo ali samo zato što je netko načuo ili pročitao negdje da je to nelegalno - inače vjerojatno bi. Pitao sam mamu zašto se to ne smije, kad trebamo samo poslati relativno mali iznos novca ali sjećam se da nisam dobio odgovor s kojim bi bio zadovoljan.

A odgovor je da se radi o shemi koja sigurno ima svoj kraj. Mogli bi reći da i bilo kakva ulaganja, u dionice, fondove, štednje i općenito sve drugo imaju kraj, ali u takvim slučajevima kraj nije unaprijed poznat, a u ovom slučaju je: piramidalna shema treba sve više i više sudionika da bi isplaćivala planirane (ili zahtjevane) iznose sudionicima, i kako se radi o eksponencijalnom širenju, broj ljudi u nekom društvu koji nisu zahvećeni shemom drastično opada. Ako promatramo jednu državu, ovakva shema će pasti praktički onog trena kad svi u državi budu u njoj - jer više neće biti novih ljudi da plaćaju onima koji su već u shemi.

Ako se radi o relativno malim iznosima kao u primjeru pisma gore, tipa da svaki sudionik izgubi 200 kn, nije tako velika ekonomska šteta za pojedinačne sudionike, ali ako se radi o većim iznosima, je. U novije vrijeme su se pojavili neki svjetski poznati slučajevi gdje su velike i međunarodne firme obećavale neobično velike zarade investitorima, da bi se pokazalo da im isplate dolaze isključivo od novih investitora - to je Ponzi shema. I bez obzira na "mali" iznos od 200 kn "štete" u gornjem primjeru, nekako se takva piramida čini moralno pogrešnom.

Naš mirovinski sustav ima puno sličnosti s takvom shemom jer počiva na istoj nemogućoj pretpostavci: da će biti sve više i više mladih (radnih) ljudi koji će plaćati mirovine starijima. Ovakva pretpostavka je imala smisla u 18. stoljeću kad je takav sustav prvi put uveo Bismarck (kao ustupak da građani ne počnu tražiti radikalnije socijalističke promjene), no stvari su se promijenile i ta pretpostavka više ne vrijedi.

{width="80%"}

{width="80%"}

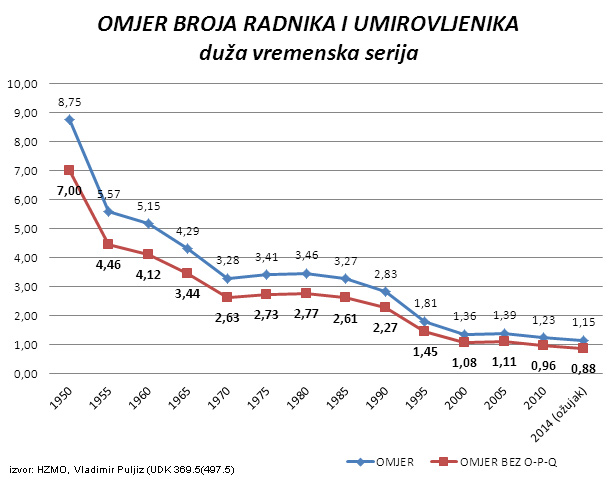

(crta "omjer bez O-P-Q" je omjer bez zaposlenih u državnim sektorima; Izvor grafa)

To znači da se sve više novca za mirovine isplaćuje iz proračuna a sve manje iz namjenskih sredstava prikupljenih kroz "doprinose". Pitanje je

- kako izaći iz tog problema? Jedan od mogućih načina je stari američki: da se svatko brine za svoju mirovinu kako zna i umije, ulaganjem ili štednjom u čemu god. Tamo se građane od malih nogu potiče ne samo da štede novac u čarapi (ili na računu u banci) nego da aktivno kupuju dionice i druge financijske instrumente, i posve je normalno da ljudi pričaju o dionicama i fondovima na pivu (za razliku od interesa za povijesne teme kod nas). Štogod, fondovi, dionice, zlato, Bitcoin, sve to je bolje od ničega, što je ono što većina naših radnika ima. Pri tome radim pretpostavku da državi nema pomoći. Možda ima, ali odgojene su cijele generacije bivših, sadašnjih i budućih političara koji su nesposobni za pomaganje ičem osim svom novčaniku, pa se ne bi previše pouzdavao. Veća su pomoć obiteljske, susjedne i šire društvene veze kojima si ljudi međusobno pomažu i daju potporu - daleko veće nego što je razjedinjena država ikad bila u stanju napraviti.

Doduše smanjenje broja radnika u odnosu na penzionere nije samo naš problem, nego je prisutan u svim zemljama, s mogućim izuzetkom Australije i Kanade. No kod nas je posebno akutan jer smo siromašna država, i većinom si ljudi nisu izgradili zalihe ili neki znatniji oblik financijske sigurnosti - i što je važnije - niti su svjesni da trebaju, niti znaju kako.

Bitcoin se ponekad naziva piramidalnom shemom jer mu vrijednost raste na način koji je mnogima nepojmljiv i neobjašnjiv, no postoji razlika: kad se kupi Bitcoin, zaista se nešto kupi, nešto ima, i tome nečemu (Bitcoinima) drugi ljudi pridaju neku vrijednost, neku cijenu. Da li je ta cijena realna je zasebno pitanje, i pitanje vrijednosti kriptovaluta povlači za sobom pitanje vrijednosti bilo kojeg novca, jer apsolutno sav novac danas je virtualan. Ako se dogodi budućnost da se kriptovalute mogu svakodnevno koristiti za plaćanje, biti će korištene kao novac, i ako u tom budu uspješnije od "normalnog" novca, biti će popularnije. To je ono na što se "kocka" većina entuzijasta kriptovaluta.

Danas su kriptovalute još uvijek vrlo vrlo rizična investicija... no taj rizik se smanjuje što više iskustva svijet ima s njima.